Na Declaração de Imposto de Renda para Pessoa Física existe uma parte chamada de Rendimentos Recebidos Acumuladamente (RRA): eles são referentes, como todo o resto da declaração, ao ano anterior, apesar de poderem ter um ano base ainda mais extenso.

No geral, usa-se essa aba para declarar os recebimentos ocorridos por causa de processos na Justiça ou quando se tinha alguma quantidade acumulada para receber, como as pensões e outros. Essa declaração possui certas minúcias, como os meses que precisam ser indicados: apesar de o dinheiro atrasado ser depositado em março, por exemplo, ele pode ser referente a outros meses e é indicado pedir para alguém experiente orientar cada caso.

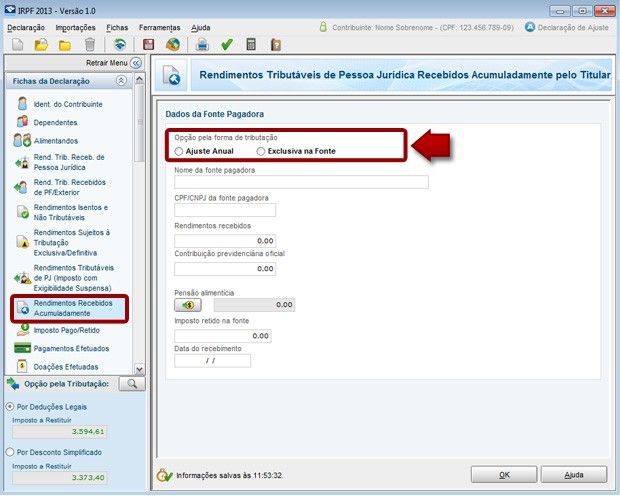

Como esses rendimentos atrasados serão declarados?

Os contribuintes precisam baixar o Receitanet mais atualizado e procurar a aba de RRA. Localizando-a, tem um botão identificado como “novo” e cada rendimento atrasado vai ser incluído por ali. Pode-se escolher “Ajuste Anual” quando os valore estão relacionados somente ao ano anterior, passando-se para “Exclusivo na Fonte” quando eles são de ações de outros anos, mas o pagamento só ocorreu no ano anterior à declaração.

A parte de imposto devido, ou seja, aquilo com o que a Receita Federal vai ficar desse recebimento atrasado, é calculada autonomamente pelo software, exatamente como ele calcula quando há a devolução.

Onde está o perigo do RRA?

É preciso que as pessoas físicas tenham a anotação de todos os meses que estão relacionados a esses recebimentos, assim como os anos. A razão é que, colocar que os atrasados são todos do ano anterior quando não o são traz problemas para o cidadão: na verdade, qualquer inversão será problemática depois.

Quando os recolhimentos são de vários anos e vão apenas para o anterior, o contribuinte terá mais porcentagem de imposto. Por outro lado, quando é tudo do ano base e ele distribui em outros, cabe um crime de sonegação e a justificativa do Ministério Público é que o contribuinte quis “diluir” os atrasados para pagar menos.

É importante salientar que as acusações referentes à sonegação causam punições bastante sérias: a pessoa física pode ser presa, além de ser cobrada multa. Por isso, é melhor que esse contribuinte guarde os documentos de quando esses atrasados foram depositados e, se não os tiver, que procure o seu banco ou o advogado para que ele solicite esse levantamento.

As pessoas jurídicas nunca declaram esses atrasados?

Geralmente, as pessoas jurídicas não declaram como um recebimento, mas sim como algo que elas pagaram. Uma das situações que podem ser postas nos rendimentos acumulados é quando ela aumenta a remuneração, mas isso ocorre somente depois do ano base. Outra coisa que a empresa pode declarar nessa aba é quando teve de pagar benefícios atrasados ou que foram concedidos por causa de batalha judicial.

O software do IR possui um recurso que se chama tabelão e que serve para que as pessoas jurídicas ou as físicas façam o cálculo referente ao imposto. A Receita também o chama de simulador e ele está no http://www.receita.fazenda.gov.br/aplicacoes/atrjo/simulador/simulador-rra.asp.