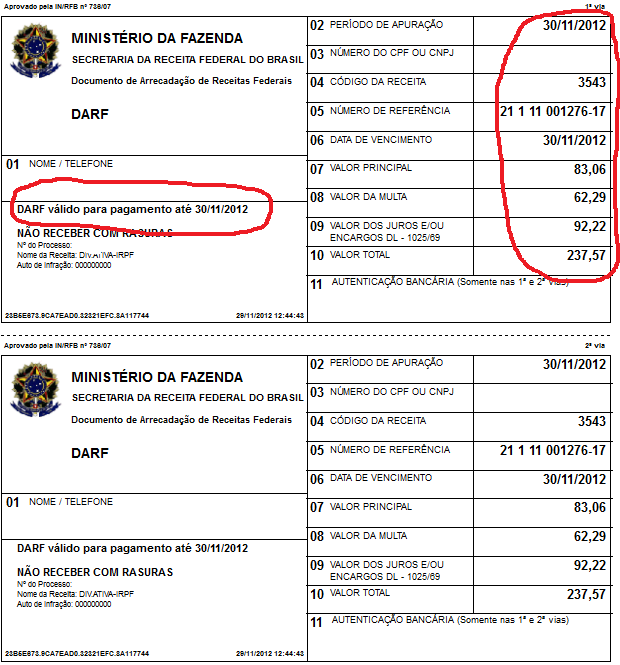

As declarações de imposto não são somente para as pessoas físicas, apesar de muitos lembrarem somente desse tipo de declaração: as pessoas jurídicas também são obrigadas a fazê-las, inclusive quando existem impostos em débito. Para enviar isso até os registros da Receita Federal, as empresas precisam utilizar o Documento de Arrecadação de Receitas Federais (DARF).

Há muitos códigos referentes a esse documento de arrecadação e eles são escolhidos de acordo com o tipo de imposto que a empresa está querendo declarar. PGFN? Na realidade, ele não é um segundo imposto ou coisa semelhante: ele é a sigla para Procuradoria Geral da Fazenda Nacional, que ajuda a regulamentar os envios da DARF.

Existem dois cálculos possíveis para esse documento. No caso de ser uma dívida parcelada, é necessário que a pessoa jurídica se baseie pelo valor quando o acordo foi acertado e, depois, dividir pela quantidade de mensalidades. Outra coisa que se tem de colocar nesse cálculo são os juros. Pode-se ter a dívida remanescente também, é necessário juntar tanto a mensalidade anterior quanto a do mês em vigor, juntando-se também a sua porcentagem de juros.

Como se emite o DARF PGFN

O link https://www2.pgfn.fazenda.gov.br/ecac/contribuinte/darf/darf.jsf é ideal para que as pessoas jurídicas emitam o seu imposto. Primeiro, as empresas inserem o seu CNPJ e copiam o código captcha; destaca-se que a inscrição estadual também faz parte do login.

Ao lado da parte de login, os empreendedores veem todos os tipos de coisas que podem acessar: pode-se visualizar o DARF para as corporações e para as pessoas físicas, além de ler o que essas declarações de dívidas de imposto mostram. Se as inscrições parceladas tiverem quaisquer observações embutidas, pode-se consulta-las. Caso o acesso das pessoas jurídicas não funcione, existe a aba “Segurança do Sistema”, além do diagnóstico de erros de acesso.

A declaração do imposto de renda gera um extrato e ele é útil tanto para comprovar a arrecadação para saber sobre o que ainda não foi para a PGFN. Quando o extrato aponta que existem recolhimentos não feitos, tem-se de acessar o link anterior e, com o login, emitir.

Há o preenchimento manual desse recolhimento e ele é feito através da página da Receita Federal e não da PGFN. A página é http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e-parcelamentos/darf-impressao-para-preenchimento-manual-1/darf-impressao-para-preenchimento-manual e possibilita que se escolha se a arrecadação vai ser do tipo COMUM ou se ele vai ser classificado como SIMPLES.

A diferença entre esses dois tipos de DARF está na escolha que a empresa faz: se ela se decidiu pelo Simples Nacional, ela só poderá emitir os impostos parcelados se forem na classificação SIMPLES. Para quaisquer outras empresas, usa-se a opção COMUM.

Dificuldades com o DARF PGFN

Recordando que o Documento de Arrecadação de Receita Fiscal faz referência aos impostos atrasados, o fato de uma corporação não pagar as parcelas vai fazer com que esse débito cresça; se esse débito ficar muito maior, é perigoso até uma acusação de sonegação. Dessa forma, precisa-se procurar a Receita Federal no caso de problemas ou para fazer renegociações.